Ставки пенсионных взносов

13.04.2020 в 00:59 38

Автор: Gular

Так, под страховыми взносами понимаются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Следует отметить, что положения НК РФ не применяются к отношениям по установлению и взиманию страховых взносов на обязательное социальное страхование от несчастных случаев какие есть стратегии на ставки производстве и профессиональных заболеваний и страховых взносов на обязательное медицинское страхование неработающего населения, которые регулируются отдельными законами.

При этом процедура постановки на учет снятия с учета в налоговых органах организаций и индивидуальных предпринимателей не претерпела значительных изменений. Так, постановка на учет в налоговых органах российской организации по месту нахождения организации, месту нахождения ее обособленных подразделений, иностранной некоммерческой неправительственной организации по месту осуществления ею деятельности на территории Российской Федерации через отделение, а также индивидуального предпринимателя по месту его жительства осуществляется на основании сведений, содержащихся соответственно в Едином государственном реестре юридических лиц, Едином государственном реестре индивидуальных предпринимателей.

Вместе с тем в силу специфики страховых взносов появились некоторые особенности постановки на учет отдельных категорий плательщиков страховых взносов. Например, постановка на учет снятие с учета в налоговом органе международной организации, признаваемой плательщиком страховых взносов, осуществляется налоговым органом на основании заявления такой международной организации о постановке на учет снятии с учета в качестве плательщика страховых взносов. Постановка на учет снятие с учета в налоговом органе арбитражного управляющего, оценщика осуществляется налоговым органом по месту их жительства на основании сведений, сообщаемых уполномоченным федеральным органом исполнительной власти, осуществляющим функции по контролю надзору за деятельностью саморегулируемых организаций арбитражных управляющих, оценщиков.

Постановка на учет снятие с учета в налоговом органе патентного поверенного осуществляется налоговым органом по месту его жительства на основании сведений, сообщаемых Федеральной службой по интеллектуальной собственности. Постановка на учет снятие с учета физического лица в качестве плательщика страховых взносов, в качестве медиатора осуществляется налоговым органом по месту его жительства на основании заявления этого физического лица о постановке на учет снятии с учета в качестве плательщика страховых взносов в качестве медиаторапредставляемого в любой налоговый орган по его выбору.

Минфин предложил повысить страховые взносы для ИП

В соответствии с положениями пункта 1 статьи Налогового кодекса Российской Федерации налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, следственными органами, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, плательщике страховых взносов, за исключением сведений являющихся общедоступными, в том числе ставших таковыми с согласия их обладателя - налогоплательщика плательщика страховых взносов.

Признать общедоступными можно как все сведения, так и отдельные их виды.

Свое согласие на признание сведений общедоступными налогоплательщик предоставляет по личной инициативе. Постановка на учет медиатора осуществляется налоговым органом по месту жительства этого физического лица месту его пребывания - при отсутствии у этого физического лица места жительства на территории Российской Федерации на основании заявления этого физического лица, представляемого в любой налоговый орган по своему выбору. Для плательщиков физических лиц, производящих выплаты и вознаграждения в пользу физических лиц, объектом обложения страховыми взносами признаются выплаты и иные вознаграждения по трудовым договорам контрактам и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг в пользу физических лиц за исключением вознаграждений, выплачиваемых индивидуальным предпринимателя, адвокатам, нотариусам и.

Объектом обложения страховыми взносами для плательщиков, не производящих выплаты и иные вознаграждения физическим лицам, признается минимальный размер оплаты труда, установленный на начало соответствующего расчетного периода, а в случае, если величина дохода такого плательщика за расчетный период превышает рублей, объектом обложения страховыми взносами также признается его доход.

База для исчисления страховых взносов определяется как сумма выплат и иных вознаграждений, являющихся объектом обложения, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, не подлежащих обложению страховыми взносами например, пособия, компенсации, материальная помощь ковадонга марино луанко ставка ставка др.

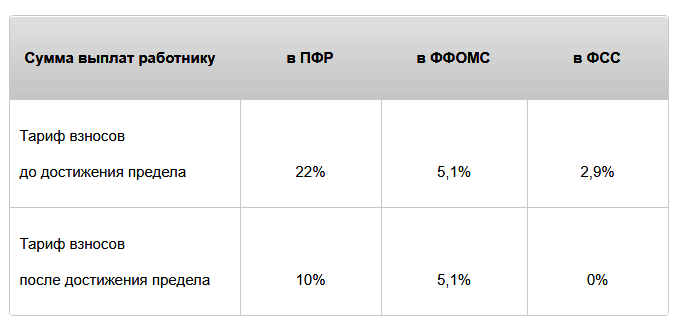

При этом база для начисления страховых взносов определяется отдельно в отношении каждого физического лица по истечении каждого календарного месяца с начала расчетного периода нарастающим итогом. База для исчисления страховых взносов на обязательное пенсионное страхование и база для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством имеет предельную величину, после которой страховые взносы не взимаются.

Предельная величина базы для начисления страховых взносов подлежит ежегодной индексации с 1 января соответствующего года исходя из роста средней заработной платы в Российской Федерации. Обязательное социальное страхование на случай временной нетрудоспособности в связи с материнством ОСС.

База для начисления страховых взносов в части, касающейся авторских договоров уменьшается на сумму фактически произведенных и документально подтвержденных расходов, связанных с извлечением таких доходов, а в случае если эти расходы не могут быть подтверждены документально, они принимаются к вычету в определенных размерах в процентах суммы начисленного дохода.

Страховые взносы: на что они начисляются, кто и когда их платит

Страховые взносы на dota 2 market ставки социальное страхование ОСС на случай временной нетрудоспособности и в связи с материнством. Порядок и условия применения пониженных тарифов страховых взносов установлены статьей НК РФ. Хозяйственные общества и хозяйственные партнерства, деятельность которых заключается в практическом применении внедрении результатов интеллектуальной деятельности.

Российские организации, которые осуществляют деятельность в области информационных технологий, разрабатывают и реализуют разработанные ими программы для ЭВМ.

Организации и индивидуальные предприниматели, заключившие с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне.

Плательщики, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов. Некоммерческие организации за исключением государственных муниципальных учрежденийзарегистрированных в установленном законодательством РФ порядке, применяющих УСНО и осуществляющих в соответствии с учредительными документами деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства деятельность театров, библиотек, музеев и архивов и массового спорта за исключением профессионального.

Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября года N ФЗ "Об инновационном центре "Сколково". Организации и индивидуальные предприниматели, получившие статус участника свободной экономической зоны в соответствии с Федеральным законом от 29 ноября года N ФЗ "О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя".

Страховые взносы

Организации и индивидуальные предприниматели, получившие статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом от 29 декабря года N ФЗ "О территориях опережающего социально-экономического развития в Российской Федерации".

Организации и индивидуальные предприниматели, получившие статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13 июля года N ФЗ "О свободном порте Владивосток". Организации, включенные в единый реестр резидентов Особой экономической зоны в Калининградской области в соответствии с Федеральным законом "Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты РФ". Российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и или оказание услуг выполнение работ по созданию анимационной аудиовизуальной продукции.

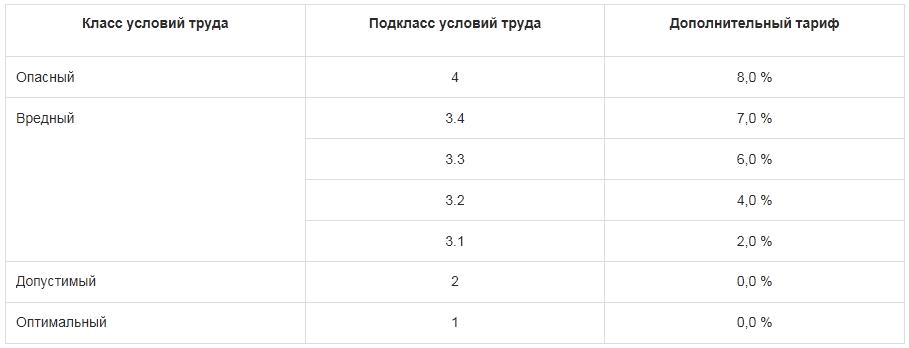

Под анимационной аудиовизуальной продукцией понимается фильм, состоящий из специально созданных и двигающихся на экране рисованных или объемно-кукольных образов и объектов, создаваемых в том числе с использованием компьютерной графики. Что касается дополнительных тарифов страховых взносов, то в отношении выплат в пользу физических лиц, занятых на видах работ указанных в пункте 1 части 1 статьи 30 Федерального закона от Однако в случае, если у плательщика-работодателя проведена специальная оценка условий и рабочие места по результатам такой специальной оценки признаны вредными и или опасными, то взамен вышеуказанных тарифов плательщики в зависимости от класса условий труда, установленного по результатам специальной оценки условий труда применяются дифференцированные размеры дополнительных тарифов.

Плательщики-работодатели ежемесячно производят исчисление и уплату страховых взносов. Обратиться в ФНС России. Узнать о жалобе. Адрес и платежные реквизиты Вашей инспекции.

Письма ФНС России, направленные в адрес территориальных налоговых органов. Часто задаваемые вопросы. Все сервисы.

Поиск по сайту Поиск по сервисам Поиск по документам. Главная страница Индивидуальные предприниматели Страховые взносы за индивидуального предпринимателя. Содержание страницы Плательщики страховых взносов Размер страховых взносов для индивидуальных предпринимателей Порядок исчисления и уплаты страховых взносов. Для индивидуальных предпринимателей, не имеющих наемных работников, представление отчетности по страховым взносам в налоговый орган законодательно не установлено. КБК для уплаты страховых взносов.

Нашли ли Вы нужную информацию? Имеется средняя начисленная заработная плата дециль-ной группы по некоторому виду экономической деятельности за месяц, в котором проводилось обследование. Затем, исходя из экзоген-но задаваемых индексов роста заработной платы, определяется средняя заработная плата децильной группы за каждый месяц и накопленная с начала года средняя заработная плата.

После этого, на основе заданных экзогенно числа и величины порогов регрессии, а также ставок для межпороговых интервалов находится средняя величина взносов в отдельные внебюджетные фонды.

В расчетах учитывается, что часть предприятий уплачивает взносы по льготным ставкам. Эффективные ставки определяются как отношение средней величины взносов к средней начисленной заработной плате. Объект моделирования - годовые поступления ЕСН и страховых взносов, способ - расчетные значения эффективных ставка на тотал в футболе умножаются на фактическую величину фонда начисленной заработной платы за соответствующий год.

График демонстрирует сходство фактических и расчетных значений поступлений ЕСН и страховых взносов, что свидетельствует о высокой точности расчета эффективных ставок. Значения эффективных ставок страховых взносов используются при определении величины добавленной стоимости в межотраслевом балансе, который рассчитывается в рамках модели российской экономики CONTO подробное описание модели CONTO содержится в [1].

Финансирование увеличения социальных платежей может осуществляться по-разному. Во-первых, за счет прибыли. В этом случае увеличение поступлений страховых взносов для определенного вида деятельности на некоторую величину означает сокращение прибыли для этого вида деятельности на ту же величину.

Во-вторых, за счет сокращения доли ФНЗП в оплате труда. В-третьих, за счет роста цен на продукцию при одновременном задании уровня рентабельности для отдельных видов деятельности. Расчеты по этому варианту осуществляются при помощи ценовой модели межотраслевого баланса, описание которой можно найти, например, в [2]. Использование каждого из этих трех вариантов приводит к изменениям множества показателей, моделируемых в межотраслевой модели.

Таким образом, учитывается прямое и косвенное воздействие на экономику изменений системы ставок страховых взносов. Реформа ЕСН и страховых взносов г. Кроме того, были несколько изменены правила формирования пенсионных накоплений. Реформа значительно уменьшила эффективную ставку. Нагрузка на предприятия если рассматривать экономику в целом в г.

Однако, если бы эта система была сохранена, эффективная ставка стала бы быстро падать, и в г. В гг. Проведенная реформа лишь в минимальной степени изменила соотношение средств, направляемых на выплату страховой и формирование накопительной частей трудовой пенсии.

Так, в г. Реформа ЕСН и страховых взносов гг. Реформа г. Однако вполне вероятно изменение системы ставок в сторону понижения их номинальных значений уже в г. При дальнейших расчетах рассматриваются 3 сценария изменения системы ставок страховых взносов в г. Однако ее значение не достигнет уровня, наблюдавшегося в первой половине х годов.

Эффективная ставка для зачисления взносов в Пенсионный фонд также заметно возрастет, причем ее рост будет футбол италия ставки с ростом эффективной ставки взносов на выплату страховой части трудовой пенсии.

Принятие варианта Министерства финансов оставит эффективную ставку страховых взносов на уровне г. В то же время сокращение эффективной ставки для зачисления в Пенсионный фонд составит 2,1 проц. Эффективные ставки для децильных групп работников. Значения ставок для групп почти полностью совпадают со значениями для 8 децильной группы. В случае. Работники 10 децильной группы, как и раньше, будут обеспечивать наибольшую часть поступлений страховые взносов табл.

Эффективные ставки для видов экономической деятельности. Эффективные ставки страховые взносов существенно различаются для отдельных видов экономической деятельности.

В Приложении 1 представлены фактические эффективные ставки для некоторых укрупненных видов деятельности за г. И до реформы системы социальных платежей в г. Это связано с высоким уровнем оплаты труда, характерным для. Обрабатывающие производства, наоборот, характеризуются довольно высокими ставками.

Принятие варианта Министерства финансов приведет к сокращению разрывов в уровне нагрузки страховыми взносами между видами экономический деятельности. Рост эффективной ставки страховые взносов за счет прибыли. Предположим, что повышение эффективные ставок страховые. В Приложении 2 приведены показатели, характеризующие этот сценарий повышения ставок. Страховые взносы имеют относительно невысокую долю в затратах предприятий, хотя она существенно варьируется для отдельных видов экономической деятельности.

При финансировании повышения ставок исключительно за счет прибыли страховые взносы на обязательное социальное страхование в г. Рост эффективной ставки страховых взносов за счет роста цен при сохранении рентабельности. Предположим, что рост эффективной ставки происходит за счет повышения цен на продукцию. При этом рентабельность видов деятельности сохраняется на уровне г.